今回の相談を受けたのは、福岡の鳥谷FP

今回の相談を受けたのは、トークライブメンバー最年少、福岡の鳥谷 威 FPです!

若年層向けに、資産形成についての考え方などを配信しています!

https://financialplanertk2021.com/

トークライブメンバー6人中、5人がフリーランサー

(メンバーのプロフィール)

佐藤@練馬:さて皆さん大部分がフリーランサーなわけですが、どういう経緯でフリーランスになられたのか、フリーランスになって感じていることなどをお話ししていただけますでしょうか。

山形@豊島:私は6年前にフリーランサーになったのですが・・・フリーランスになったのは自分のライフプラン作ってみて、この先会社員を続けたとしてもキャッシュフローが改善しそうにないということに気が付いたんですよね。良い職場だったと思うんですけど、他人に人生を決められたくないというのもありましたし。いくら稼げるのかとか、誰と働くのかといったようなことをですね。今は資産運用で収入を得ながら、みなさんのライフプラン相談をさせていただいています。

細井@吉祥寺:私は会社を作ってます。今期で12期目になります。住宅ローン相談や住宅購入相談をしています。今思えばサラリーマンだったころは会社に守られていたなあと思います。会社の名前があったからいろいろ取引先と仕事が出来たというのもありますし、社会保障も恵まれてましたし。

小林@福井: 私はフリーランスになりたかったというより、色々あって会社を辞めましたので・・・父親の生命保険の保険代理店の仕事をして、今は事業を引き継いでいます。今思えば、会社勤めをしていたときは上の指示を消化するので精一杯で、自分の頭を使って考えていなかったなあと思いますね。あと、人脈はフリーランスになって物凄く増えました。SNSでいくらでも人とつながれる時代です。収入は激減しましたが、地方はカネがかからないので何とかやっていけてます。

伯耆原@群馬:私自身は会社勤めをしていますが、フリーランサーの妻の応援をしています。会社では経理や財務の仕事をしています。妻が婚活支援をしていて、私は結婚後のお金の相談のサポートもしています。フリーランスというのはいきなり丸裸になってしまうので、売上の源となるお客様とのかかわり方、これをどうするかに尽きると思います。ただ、これからの時代、若い人にとってはフリーランスを目指すのならチャンスがいっぱいあると思いますよ。

鳥谷@福岡:私はインフラ系の会社にいました。楽しく仕事をしたいというのもありましたが、もう一つは、何か一つでも輝けるものがほしいというのがありました。会社の上司で、工事だけは本当凄いという人がいましてリスペクトしていました。このFPという業界は自分が輝けると思いましたので。私も、会社にいたころは守られていたなあと思いますね。フリーランスになると安定した収入がないので、そこが一番苦労するところですね。

佐藤@練馬:私は証券会社に13年いて2019年に独立しました。今はFPとして講師業と家計相談と研修事業をやっております。会社員の頃は商品販売ありきになりがちだったのですが、お客様第一の提案をしたかったんですよね。やはり、会社員の頃は守られていたなあと思います。フリーランスというのは自由があるんですが、その代わり責任が大きくなりますね。会社がかばってくれるようなことは無い訳ですし。でも今回は、相談者の方の背中を押せるようなアドバイスをしたいと思っています。

今回の相談案件

鳥谷@福岡:さて、今回の相談者の方ですが。。 今は会社勤めをされている独身の方です。副業で50万円ほどの所得があるのですが、こちらのほうをメインにしてフリーランスとして生きていこうと考えておられています。

もちろん不安に感じておられる部分もありまして・・・

で、今気にしておられることはこんな感じです。

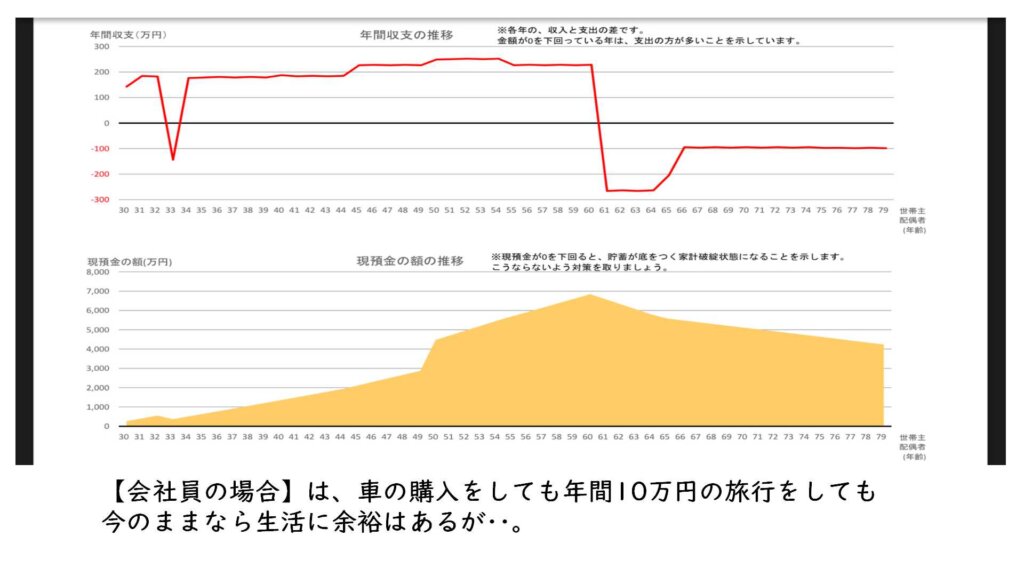

キャッシュフロー表ですが、、会社勤めを続けた場合がこちらです。ざっくりイメージでとらえていただければと思います。

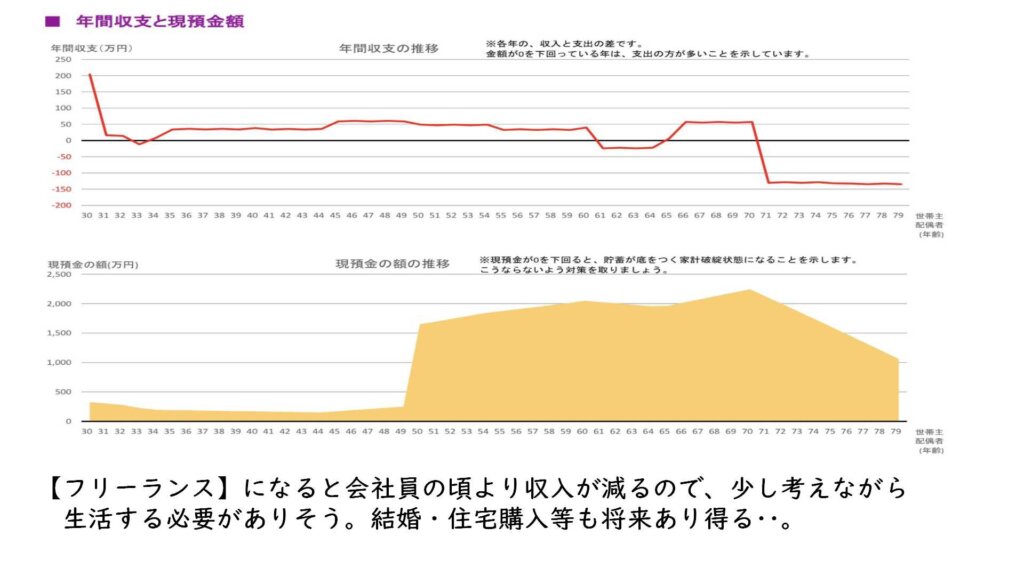

来年フリーランスになった場合はこちらです。

50歳ごろになるとつみたてNISAを取り崩すので、キャッシュフロー的にはラクになります。

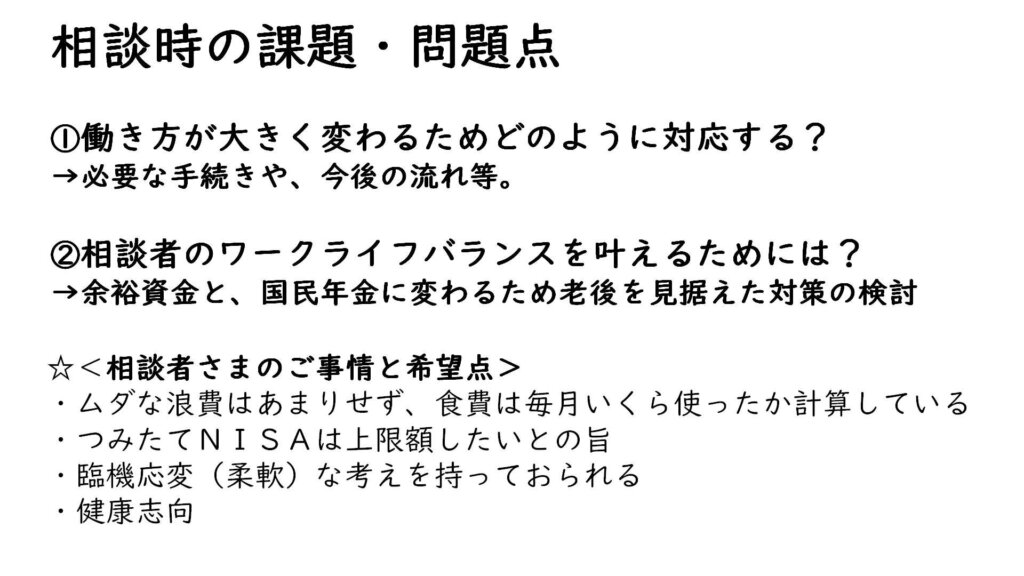

これから考えるべき点を整理してみました。

※つみたてNISA:特に少額からの長期・積立・分散投資を支援するための非課税制度(2018年1月からスタート)。つみたてNISAの対象商品は、手数料が低水準、頻繁に分配金が支払われないなど、長期・積立・分散投資に適した公募株式投資信託と上場株式投資信託(ETF)に限定されており、投資初心者をはじめ幅広い年代の方にとって利用しやすい仕組みとなっている

https://www.fsa.go.jp/policy/nisa2/about/tsumitate/overview/index.html

会社員からフリーランスになる場合に考えておくべきこと① 社会保険

佐藤@練馬: では、相談者の方が気にしていることについて各専門分野のFPの方にお話しをしていただきたいと思います。

山形@豊島: 会社員からフリーランスになる場合、一番大きな変化は社会保険ですね。まず健康保険ですが、会社員の時には会社の健康保険組合か協会けんぽに加入していて、保険料は半分会社が負担していたわけですが、フリーランスになると全額自己負担になります。

今までの保険を任意継続する方法と、国民健康保険に加入する方法があります。

※健康保険の任意継続:事業所を退職や労働時間の短縮等によって健康保険(全国健康保険協会管掌健康保険)の被保険者の資格を喪失したときに、一定条件のもとに個人の希望(意思)により、個人で継続して加入できる制度。任意継続の保険料は、退職時の標準報酬月額に基づいて決定され、保険料は原則2年間変わりらない。

(協会けんぽのホームページ)

https://www.kyoukaikenpo.or.jp/g6/cat650/

年金は会社員の場合厚生年金で保険料の半分は会社が負担、こちらは退職したら国民年金になりますね。

(後編に続く)

コメント