地方移住は、収入も支出も下がる場合が多い

(前編はこちら) https://fptalksession.com/2022/02/21/9th_talklive_1/

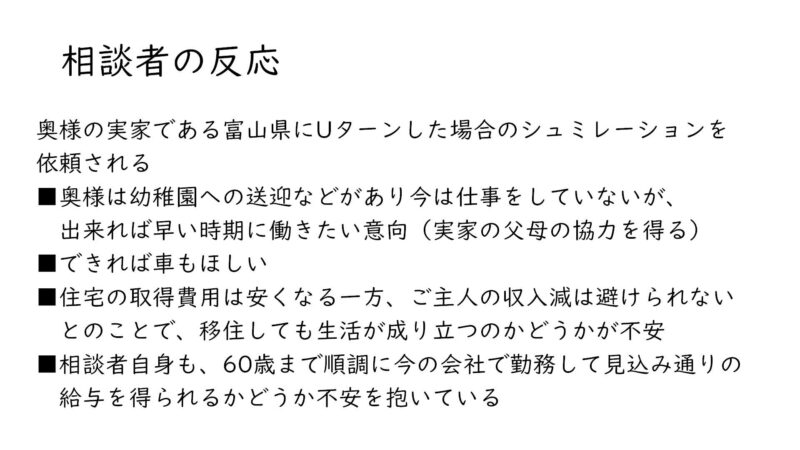

佐藤@練馬:奥様のご実家の富山にUターンということですが、ご主人様には抵抗は無いんですか?

小林@福井:もともと旅行が趣味で、あちこちの地方に行ってるということもあって、地方住まい自体にはむしろ前向きですね。子育てについては奥さんの実家の支援も得られますし。ただ、地方の企業に転職すると年収が下がるので、生活が成り立つのかという点について不安を抱いているみたいです。

一方で、住関係や教育関係のコストは下がるなど、支出に関しては下がる要因が多いので、一生を通した収支はどうなるのかというシュミレーションを作成しました。

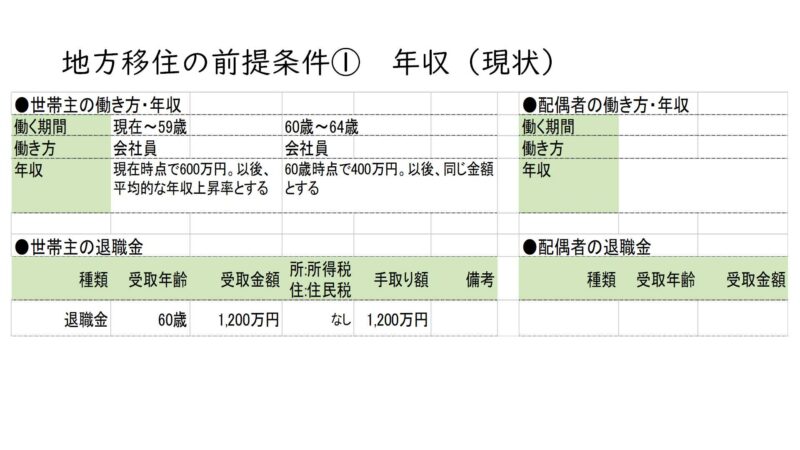

収入面ですが、このまま東京で仕事した場合はこのようになります。

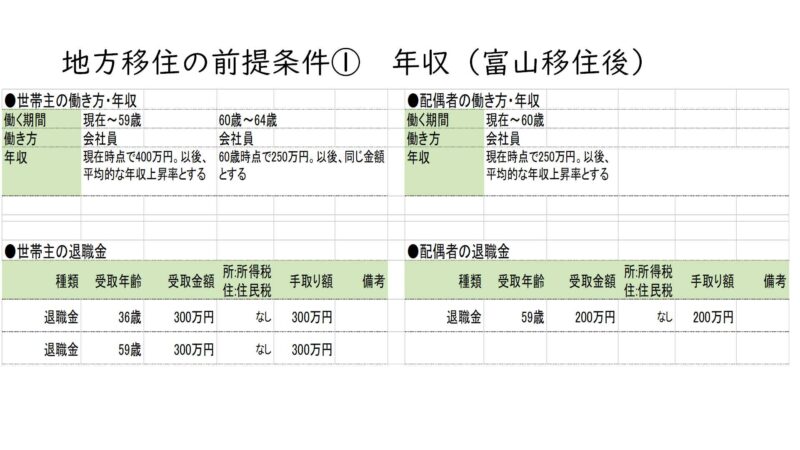

そして、富山に移住した場合には、相談者であるご主人の年収は下がるけれども、奥様も仕事をされるという前提となります。

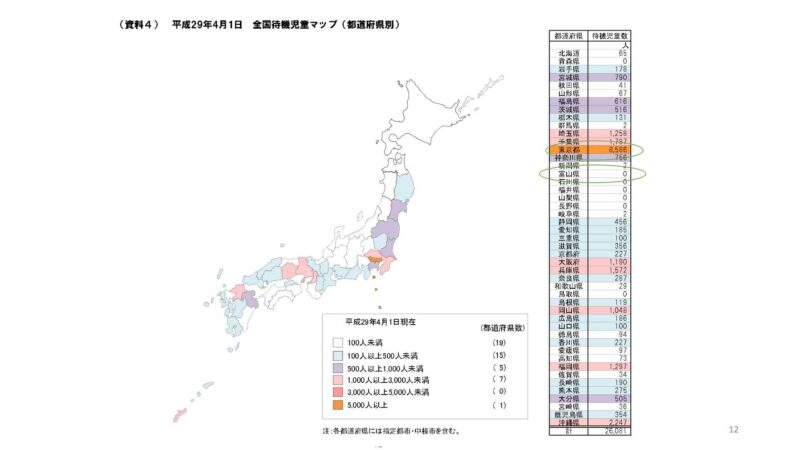

このご夫妻、東京では保育園が見つからなかったのですが、富山県は待機児童ゼロなので、奥様が働く環境については問題はないと思います。

伯耆原@群馬:私が住んでいる群馬でもほぼ待機児童はゼロですね。

共働きには、収入増以上の家計改善効果がある

小林@福井:他のセミナーで使った資料なので、今回の事例とは違う数字ではあるのですが・・

①ご主人が高年収で、奥様が専業主婦

②ご主人の年収は①よりだいぶ低いが、奥様と共働き

①②の生涯の勤労収入(33歳-65歳)は同じ

という前提で

税金と社会保険料、老後の年金収入を加味した場合の生涯の収支が

どうなるのかという資料があります。

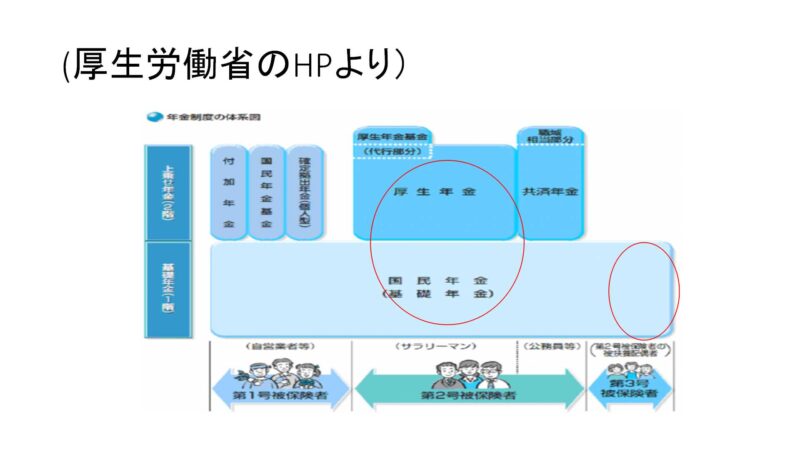

しかし、奥様は専業主婦だと国民年金の「第3号被保険者」なので、年金の1階部分

だけの受給になりますが、働くことで「第2号被保険者」になり、老後には1階部分に加えて2階部分の厚生年金の部分も受給できます。

あと働いている間に支払う税金(30-65歳)ですが、年収が高いとそれに比例して税金も高くなる・・・だけではなく、

所得税って累進課税なので、税率も高くなります。

このご夫妻の場合だとこうなります。

その代わり、奥様の社会保険料は②のほうが①より高くなりますが・・

まとめますと、、①②で生涯の勤労収入が同じだったとしても、②のほうが老後の年金収入が多い&現役時代の税金が少なくなるので、

生涯の収支で言えば、共働きの②ほうが 1,607万円多くなります。結構大きいですよね!

地方だと物件価格だけでなく、一戸建てなので維持費も安い

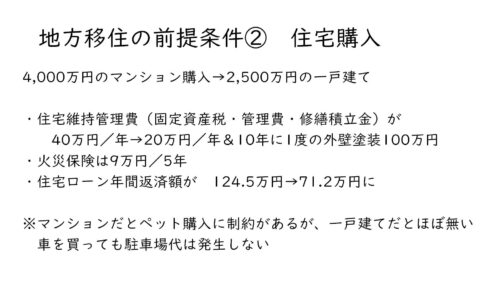

小林@福井:次に家ですけど、前回の試算では東京で4000万円のマンションを買うという前提でしたが、

富山に移住した場合には2500万円の一戸建てを買う、という前提にします。

私が住んでる福井と、同じ北陸の富山だとだいたい同じくらいの相場だと思いますね。

情報誌とか見ても、3000万円超える物件というのはあまり見ないですね。

群馬や福岡だとどうでしょうか?

伯耆原@群馬:群馬でも同じですね。3000万円超えると御殿みたいな建物ですよ。

鳥谷@福岡:福岡でも、郊外行くとそんな感じですね。

小林@福井:物件価格だけでなく、固定資産税や管理費・修繕積立金など、住宅ローン完済したあとずっと発生する費用もかなり安くなりますね。

最近の一戸建てというのは耐震性や耐久性が向上していますし。ただ、10年に1度は外壁塗装が必要という前提です。

一方で、火災保険料は木造のほうが若干高いですね。

子どもの教育費:高校までは安いが、大学は県外という前提

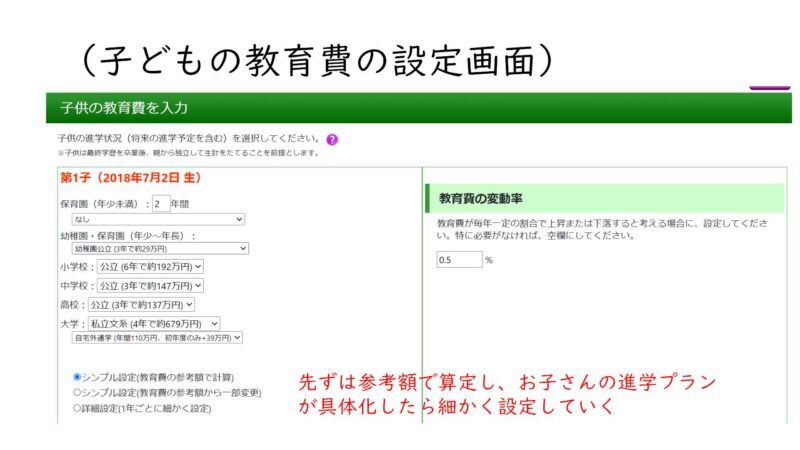

小林@福井:あとお子さんの教育費はこんな感じです。

公立か私立かなどを入力していけば教育にかかる費用をライフプランソフトが自動計算してくれる

ようになっているのですが、これはあくまでも参考数値なので、塾通いする場合なども考慮されているというわけでは

ありません。まずはだいたいの進学プランで計算して、将来具体的な進学先と学費などが見えてきた時には

再計算するのがいいと思います。

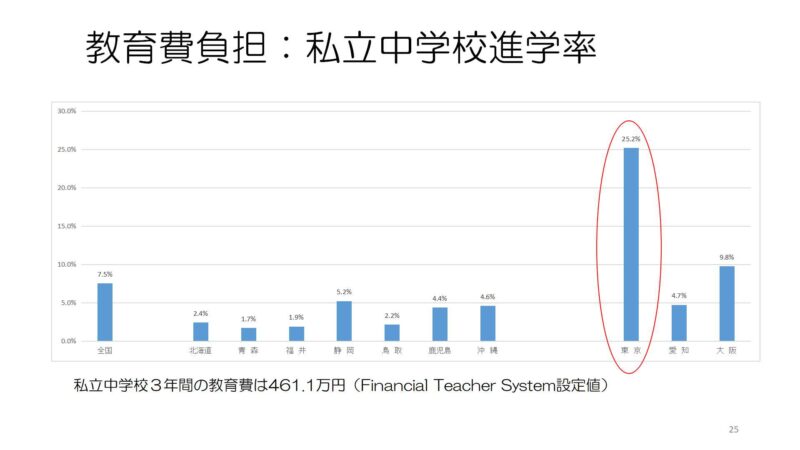

首都圏や関西だと私立の学校でないと希望する大への進学は難しいという声をよく聞きますが、地方だと小中高と公立でも、ちゃんと勉強さえすれば希望する大学への進学は可能だと思います。

これも他のセミナーで使った資料なのですが・・・都会に比べると私立中学への進学率は低い、というかそもそも私立中学の数が少ないです。

佐藤@練馬:私は高校まで仙台でしたが、小学生から塾通いしてました。教育については地域差があると思います。

ただ、富山は教育レベル高いですね。それでも最近は塾が増えてるようですが・・・

小林@福井:福井だと宿題こなすだけで精一杯という感じではありますが、それでも塾は昔より増えてはいますね。

あと、地方には大学が都会ほどは多くないので、大学の4年間は下宿とか生活費がかかる前提で考えたほうがいいと思います。ライフプランソフトで「自宅外通学」という項目を選べば自動計算できます。

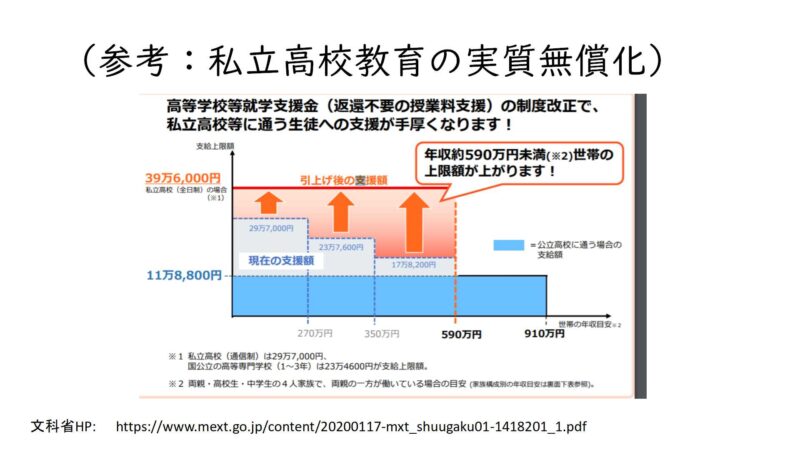

因みに、数年前に私立学校の教育費無償化により、年収によっては私立の高校でも学費がかからないようになったので、福井では私立高校の人気が出てきています。

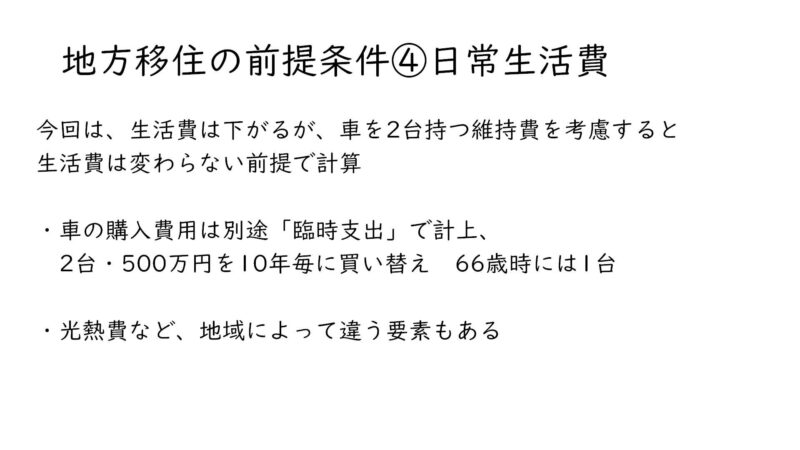

日常生活費:地方だと車関連の支出を考慮する必要がある

小林@福井:あと日常生活費ですが、全般的に地方のほうが少ないとは思うのですが、地方は車社会でガソリン代やメンテナンス代などがかかりますし、場所によっては光熱費が多く必要になったりしますので、これは都会と地方では同じという前提で計算します。

車の購入費用は日常生活費とは別に、臨時費用ということで別途計上します。

住宅だけでなく、車も値段が年々上がってます。私の車は軽自動車の一番下のグレードですがそれでも150万円します。安全性能や耐久性が向上しているのでそれだけの価値はあると思いますが・・・

佐藤@練馬:私も富山にいたときは、家賃はすごく安かったのですが、冬の暖房代がかなりかかりましたね。寒冷地に転勤になったら、給与とは別に燃料代がほしいくらいです。

小林@福井:光熱費は家が建てられた時期によっても結構違うと思います。私の兄が20年くらい前に家を建てたのですが、断熱性が高くてストーブひとつで家全体が暖まります。古民家とかだとどんどん熱が逃げますが・・・

あと、移住する際に引っ越し代などの一時費用が発生しますが、、各自治体で移住支援の費用を補助する制度がありますので、こちらは相殺されるという考え方とします。(自治体によって支援内容は異なります。)

地方移住で収入が下がっても、生涯の収支でいえばプラスになる

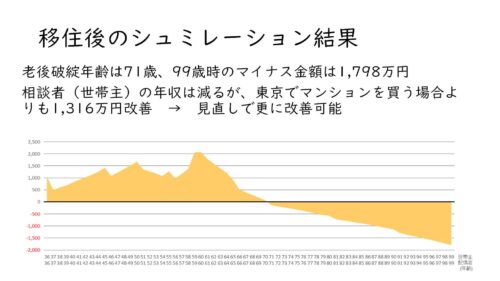

小林@福井:これらの前提を踏まえた上で、地方移住した場合のシュミレーションがこちらです。

収支は1,316万円改善しました。99歳時で収支は依然1,798万円のマイナスですが、これくらいなら見直し次第で十分改善可能だと思います。

生活の質向上の選択肢の一つとして、地方移住を考えてみる

山形@豊島:お金の面で考えたら地方移住というのはプラス要素が多いと思うのですが、それだけでなく何のために移住するのかをちゃんと考えるべきだと思います。子育てについても、両親がやりたいことをやって生きる姿勢を持つというのは、いい学校に入れる以上に大切だと思います。

小林@福井:そうなんですよね。みんな地方に移住すればいいとも限らなくて、都会から地方に移住しても、失望して戻ってくる人もいますから。ちゃんと時間をかけてじっくり考えた上で決断すべきだと思います。

ただ、私も東京から福井に戻ってきて10年になりますが、正直、ライフスタイルの差ってそんなには無いと思います。私が子供のころは結構ギャップがあったと思いますが・・・買い物とかも今は量販店か通販がメインですし、これが都会だったら店で買う、という訳でもないでしょうし。

山形@豊島:あとご質問なんですが、、、地方のお仕事探しについて、紹介してくれる窓口とかあるのでしょうか?

小林@福井:自治体が窓口を開設している場合が多いです。ただ、年を重ねると仕事探しは難しくなるというのは都会と同じだと思います。あと、もし今リモートでお仕事されているようでしたら、今の会社のまま移住するという選択肢もあると思います。少々給与カットになったとしても余裕で生活が成り立ちます。

伯耆原@群馬:私も地方に移住したくちですが、子育てについては保育園に入りやすいというだけでなく、家族など「助け合い」が成り立っているところがあると思います。移住すると最初のうちは若干カルチャーショックがあると思いますが、「慣れ」だと思いますね。基本的に地方暮らしというのは、せかせかしたところがなくて、ゆったりしていると思います。

小林@福井:まあ、せかせかしてるのが性に合ってる人もいますので個人差あると思うのですが(笑)移住するかどうかはともかくとして、生活の向上の一つの手段として地方移住を検討してみてもいいのではないかと思います。検討の結果、都会に住み続けるのであればそれはそれでいいと思いますし。

佐藤@練馬:子育てについて、奥さんのご両親に支援を仰ぐことについてご主人はどうお考えになっておられるんでしょうか?

小林@福井:いやもう、反対する理由はない、という感じでウェルカムです。私の知り合いでもまだ幼い子どもを両親に預けて夫婦でリフレッシュ旅行に行ってる人もいますし。同居ということになると色々軋轢があるのかもしれませんが、親の実家の敷地に若夫婦の家を作るというご家庭もあります。

ところで佐藤さんにお聞きしたいのですが・・ライフプランシュミレーションで出てくるのってあくまでも「フロー」の部分で、都会でマンションや家を買うのは高いのかもしれないけど、資産「ストック」になるという側面もあるわけで、そういう要素も加味すべきだと思うのですが・・・資産運用の専門家の立場からすると、佐藤さん、どうなんでしょうか?

佐藤@練馬:首都圏の一等地なら今後も値上がりは期待できるのでしょうが、そうでなければ購入した家の資産価値というのはあまりあてにしないほうがいいと思います。

既に首都圏でも郊外ではその兆しが出てきています。私の知人で東京の国立(くにたち)市で高額物件を売りに出している人がいるのですが、想定の価格では書い手はつかないそうです。

小林@福井:国立というと、一橋大学とかあって都内でも人気の場所ではないかと思うのですが。

佐藤@練馬:そうなんですよ。そもそも資産運用に「絶対」というのは無いのですから、将来の値上がりを期待しないほうがいいと思います。資産を増やすのなら、積み立て型の金融商品で地道にいくべきだと思います。

あと最近危険だと思うのは、住宅ローンを変動金利で借りていて、今までの水準が今後も続くと考えることですね。今まで30年近く金利は上がらずにきたのかもしれませんが、今後もそうなるとは限りませんね。

小林@福井:本日は皆さん、ありがとうございました。

このご夫婦ですが、今富山への移住を前向きに検討されているということです。

お知らせ

■本トークライブセッションの相談者募集を募集しております!

無料です! 匿名です!

■また、自分で「Financial Teacher System 8」でライフプランシュミレーションを作成して、 このメンバーにクローズドで家計相談したい場合には、2022年4月まで限定価格で3,000円で引き受けます!

(ライフプランシュミレーションもこちらで作成する場合には、 プラス3,000円となります。)

「Financial Teacher System 8」でライフプランシュミレーションを作ったけど改善策がわからないという方、お気軽にご相談ください!

コメント