55歳、早期退職制度に応じるべきか?

今回のケースは、55歳のサラリーマンが会社の早期退職制度に応じて3000万円の退職金を手にするべきか、年収ダウンを受け入れて会社にとどまるべきかで悩む話です。

トークライブセッション参加FPプロフィール

こちらをご参照ください。

https://fptalksession.com/member/

相談内容(概要)

佐藤@練馬 今回のケースは福井県の小林さんの相談事例ですね。

小林@福井 実は私は10年前に東京から福井にUターンしてきたのですが・・・当時の知り合いが会社の早期退職制度に応じるべきかどうかということで相談してきたんですよね。

こういう話って会社の人とか利害関係のある人にはしにくいということもあって、程よく疎遠になっている私にアプローチしてきたのではないかと思います(笑)

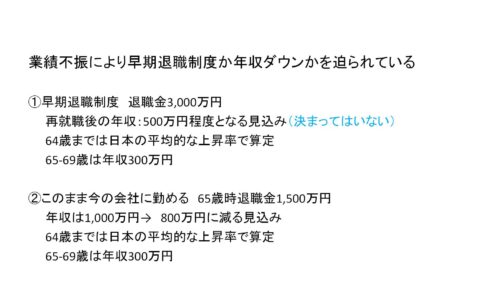

会社が業績不振で早期退職制度を募ることになって、今辞めると退職金が3,000万円出るということなんですね。

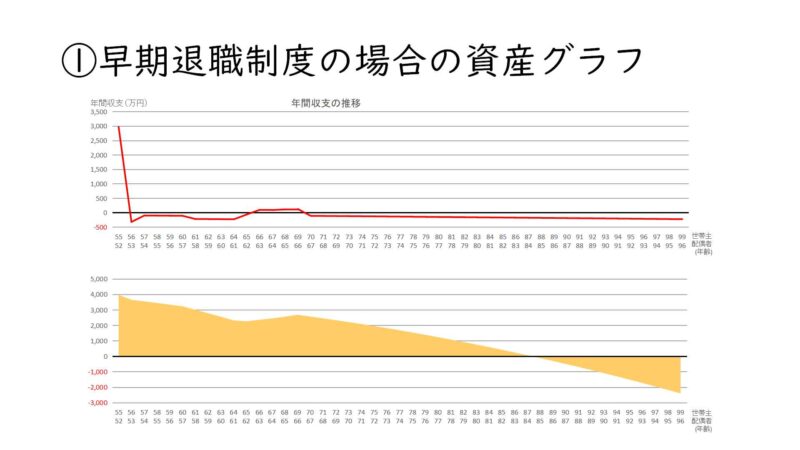

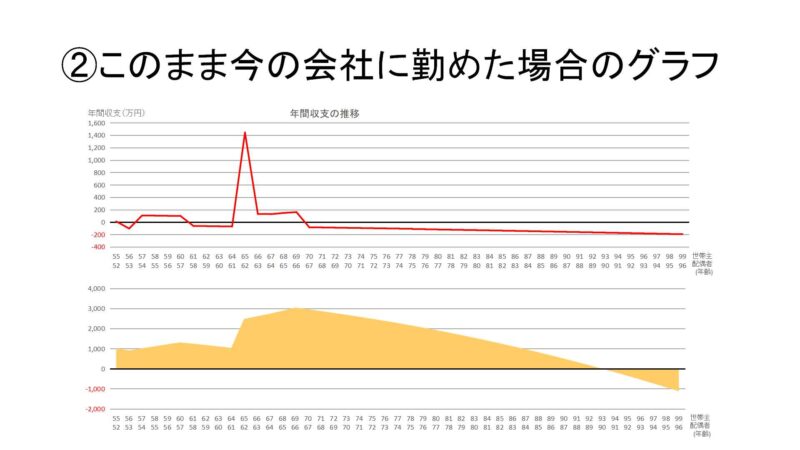

早期退職した場合とこのまま今の会社で働き続けた場合の条件を比較するとこのようになります。

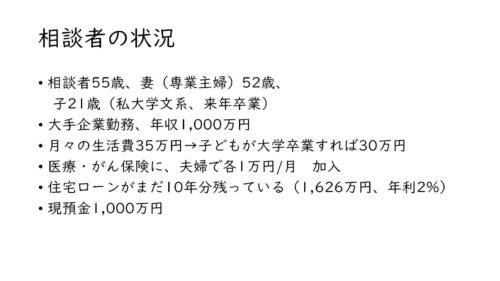

家計の状況はこんな感じです。

本人は迷っている状況ではありますが、やや早期退職に傾いているかなという感じです。

佐藤@練馬 ありがとうございます。今回のテーマは「早期退職」という、シニアの方に関心の高いテーマですよね。

それでは議論に移る前に、今日の参加者の皆さんから順番に相談者の方の状況について知っておきたいことを質問していただきたいと思います。

相談内容(詳細)

伯耆原@群馬 早期退職して別の会社で働くのと、今の会社で働き続けるのとではメンタルの問題も大きいですよね。ご家族の方は今回の件、どう感じておられるのでしょうか?

小林@福井 奥様もお子さんも、相談者の方が決めてというスタンスですね。会社の雰囲気も良くないみたいですし、今回早期退職で社員減らしたら業績回復するかというとそうでもないみたいですし、年収ダウンも今回で終わりとは限らないみたいですし。

鳥谷@福岡 早期退職に応じて年収が1000万円から500万円になるというのは普通なんでしょうか?基準として妥当なのでしょうか?やや多いようにも感じますが・・

小林@福井 今回の早期退職、割増退職金だけでなく転職支援会社のサポートもセットになっているようで、相談者の方は一度その会社の方と面談されたということです。で、「率直に言いますが年収はかなり減ります。今までの水準にこだわって一年経っても決まらない人もいます。ブランクは長くなればなるほど不利になります。年収は半分になると覚悟してください」と言われたみたいなんですね。

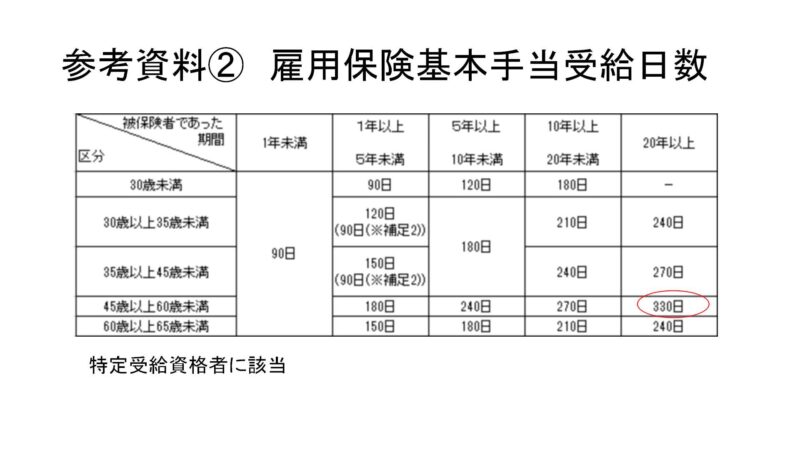

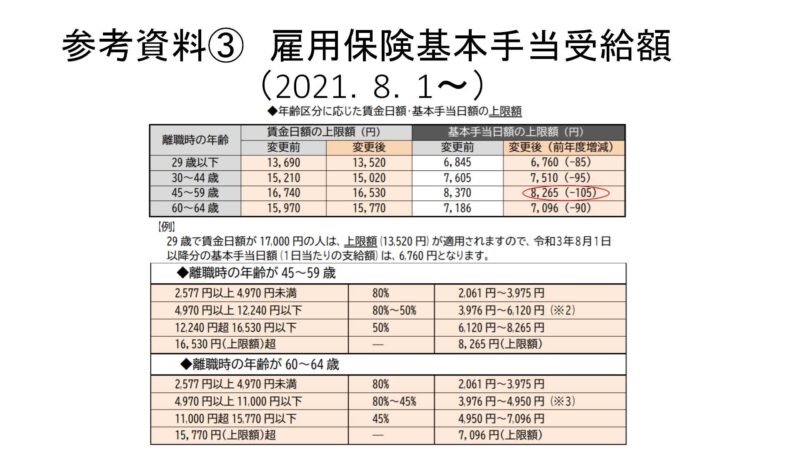

ちなみに休職期間中は雇用保険の基本手当を受給することになります。当然今までの収入よりもかなり下がることになります。相談者の方は会社都合なのでこのようになります。

このほかに社会保険料も全額自己負担になるわけですが・・

鳥谷@福岡 奥様は今後も専業主婦なんでしょうか?また、資産運用はされる予定なんでしょうか?

小林@福井 まだそこまでの話は出ていないです。まずは早期退職に応じた場合とこのまま働き続けた場合のキャッシュフロー表を比較して、そこから色々な選択肢を提示していこうと思っています。

上山@宮崎 日常生活費は月35万円ということですが、内訳についてはどんな感じでしょうか?

小林@福井 あくまでもざっくりした数字です。家計はほぼ奥様にまかせっきりなようです。自分自身の経験でいえば、そもそも初回の家計相談できっちりした数字を出してくるような人は問題無いというケースが多いように思います。

山形@豊島 転職が決まるアテはあるのでしょうか?

小林@福井 これから転職支援会社のサポートを得て探す、という形になります。

細井@東村山 住宅ローンは元利均等返済、全期間固定金利、年利2%、65歳で完済という前提ということですが、年収が下がると返済比率がかなり上がりますよね。最後のほうだと50%くらいになります。住宅ローンを繰り上げ返済するお考えはるのでしょうか?

※元利均等返済:現金と利息を合わせた毎月返済額が一定となる方式。毎月の返済額が一定なので生活設計が立てやすいというメリットが多い。一方で返済初期は大部分が利息の返済となる。住宅ローンの返済方式はこの方式が多い。

※住宅ローンの繰り上げ返済 毎月返済額はそのままで返済期間を短縮する「期間短縮型」と、毎月の返済額を軽減する「返済額軽減型」の2つのタイプがある。前者が主流。繰り上げ返済を行うことで利息分の支払いを軽減できる。

小林@福井 これからそういう方法もあるという話をしようと思っています。ただ、現時点での住宅ローン残高が1,626万円で、全額すぐに繰り上げ返済したとしても1,487万円なので、ものすごく減るというほどではないですね。

あと、団信に加入しておられますので、このまま住宅ローンに加入して相談者の方が亡くなられたり三大疾病になられたりした場合には以後の住宅ローン返済が無くなるわけですから、そのあたりも含めて考えるべきではないでしょうか。

※団信=団体信用生命保険の略。住宅ローンの加入時にセットで義務付けられている場合が多い。(保険料は住宅ローンの金利に上乗せ。)債務者が返済期間中に死亡または高度障害状態になったときなどに、その保険金で住宅ローンの残高が完済され、完済された後は、住宅ローンの返済が不要になり遺族はそのまま住み続けることができる。三大疾病(がん・急性心筋梗塞・脳卒中)で所定の状態になった場合でも返済が不要になる特約を付加出来る場合もある。

佐藤@練馬 今後この家にずっと住まわれるご予定なのでしょうか?

小林@福井 今のところその前提で話をしています。ただ、安い物件に住み直すという提案もありますね。お子さんももうすぐ就職されるわけですし。

佐藤@練馬 相談者の方は何歳まで働かれる予定なのでしょうか?

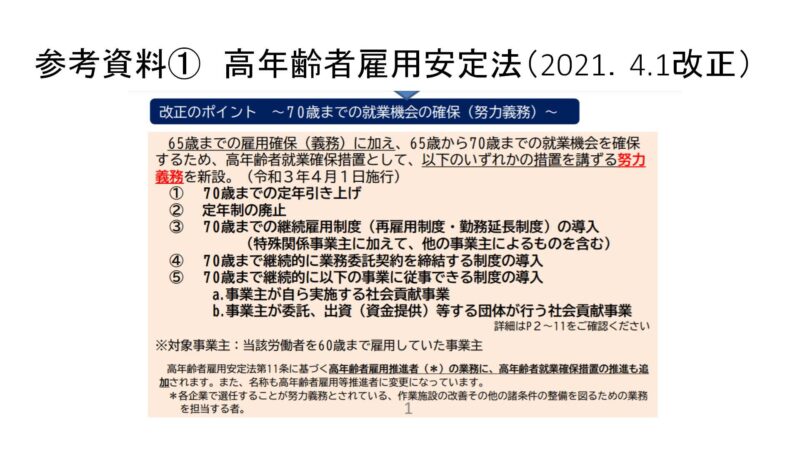

小林@福井 今年、70歳定年が努力義務になりましたが、そういう話をしたら、自分たちの時代には70まで働くんだろうねという話はしました。

FPの視点(その①)

佐藤@練馬 ではここからは、みなさんが相談者のような立場に置かれたらどんなことを考えるだろうという観点でご意見をお聞きしていきたいと思います。

伯耆原@群馬 今回のライフプランは99歳までという前提で、収入ベースでいうと2400万円くらい違いますね。

年金収入も変わってきます。

一方で早期退職に応じた場合には税金や社会保険料も減りますが・・・トータルでいうと1,300万円くらいの違いがあります。

早期退職の場合だと88歳で資産がマイナスに転じる老後破綻となりますが、その時点で比較しても1000万くらいの差がありますね。

この現実を踏まえて、支出にメスを入れるべきでしょうね。いろいろな案があると思います。

鳥谷@福岡 このまま今の会社で働いた場合だと93歳までは資産はマイナスにはならないですよね。早期退職の場合だと88歳、奥様は3歳下なので85歳、平均寿命よりも短いですね。何とかしないといけないですね。

支出を減らすだけでなく、資産運用するという考えも必要だと思います。特に65歳までiDeCoに加入するというのは良いのではないかと思います。

(後編に続く)

コメント