FPだけでなく、4万人近くの一般の人が使っている無料のライフプランソフト

今日は、私達が普段から活用している無料のライフプランソフト「Financial Teacher System 8」を使って、ライフプランシミュレーションを作るという実演をしていきたいと思います。

このソフト、ファイナンシャル・プランナーだけでなく一般ユーザーの方も使えるのですが、

一般ユーザーの方の比率が8割以上で、現在4万人近くの方が使っています。

https://financial-teacher.net/index.htm

東京・豊島の山形FPが相談! 50代・転勤族のご夫婦が、家を買うべきかどうか決断をする話

今回は、第3回トークライブセッションで取り上げた、転勤族でずっと社宅住まいだった53歳のご夫婦が家を買う決断をするために、ライフプランシュミレーションを作って家を買った場合の一生涯のお金の計算をすることで家を買う決断をした訳ですが・・

そのライフプランシミュレーションの作り方を、東京・豊島の山形FPが実演します!

山形FPのホームぺージ:https://yamagatanoriko.com/

住宅購入して、本当に老後の生活は大丈夫なんだろうか?

ここまでしておうちは買ってもいいだろうか?買うべきなんだろうか?

ご覧くださってる皆さんだったらどうするのかを考えながら、実際のシミュレーションをご一緒に再現してみましょう!

それでは実際のシュミレーションの様子を再現します!

【ご参考】第3回トークライブセッションの要約

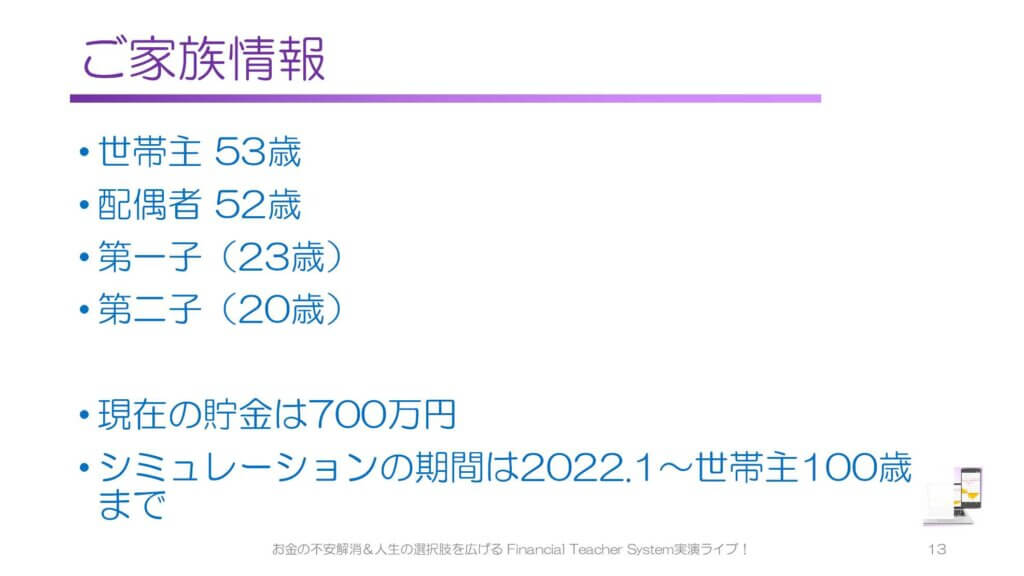

相談者様の状況

山形@東京・豊島:では、相談者様の状況をご説明させていただきます。

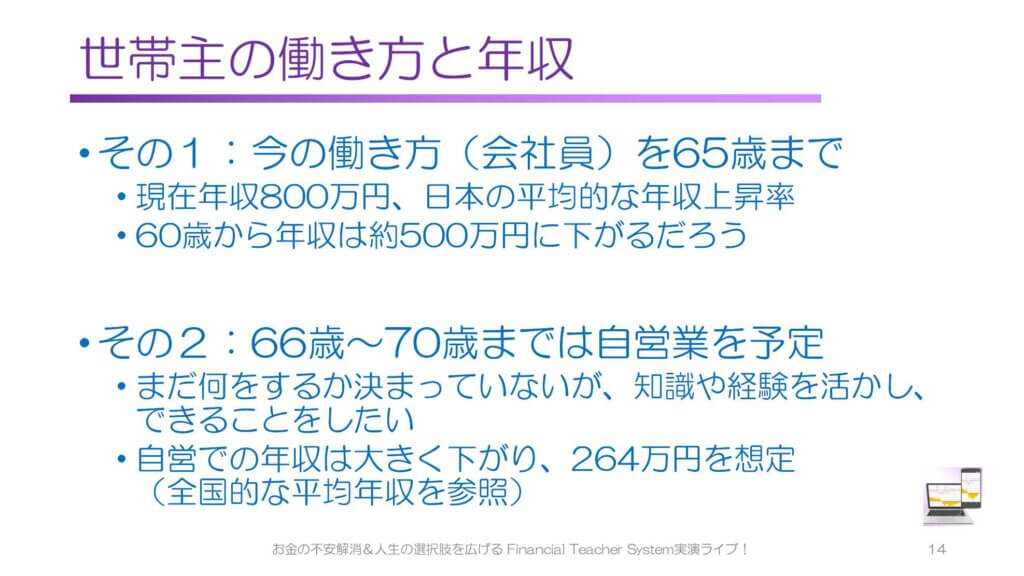

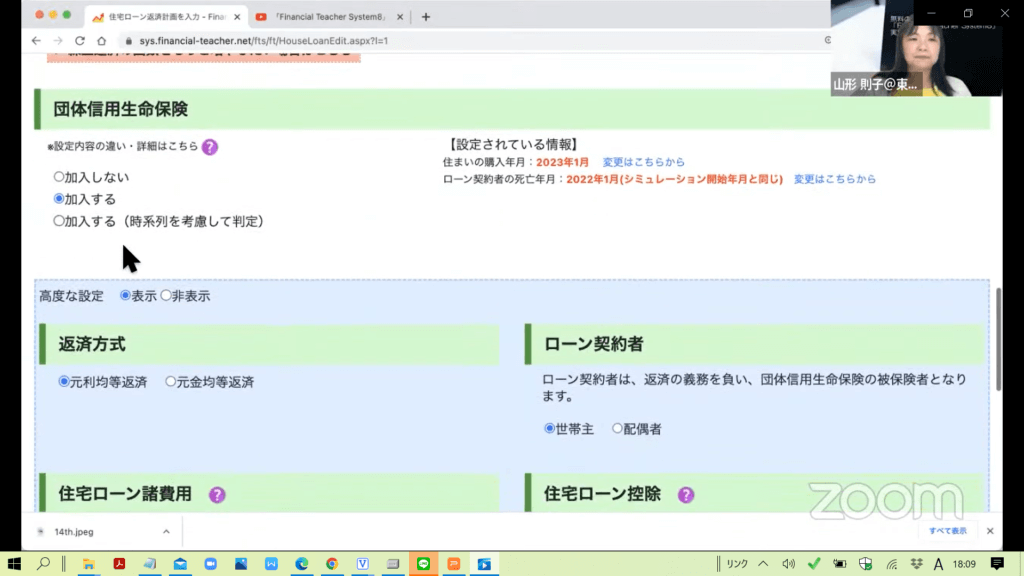

「Financial Teacher System 8」には、日本の平均的な年収上昇率で将来の年収を自動計算するという機能がついています。もちろん、年毎の予想年収を手入力したり、今と同じ年収がずっと続く前提で計算することも可能です。

税金や社会保険料の計算なども、「Financial Teacher System8」が自動で行います。

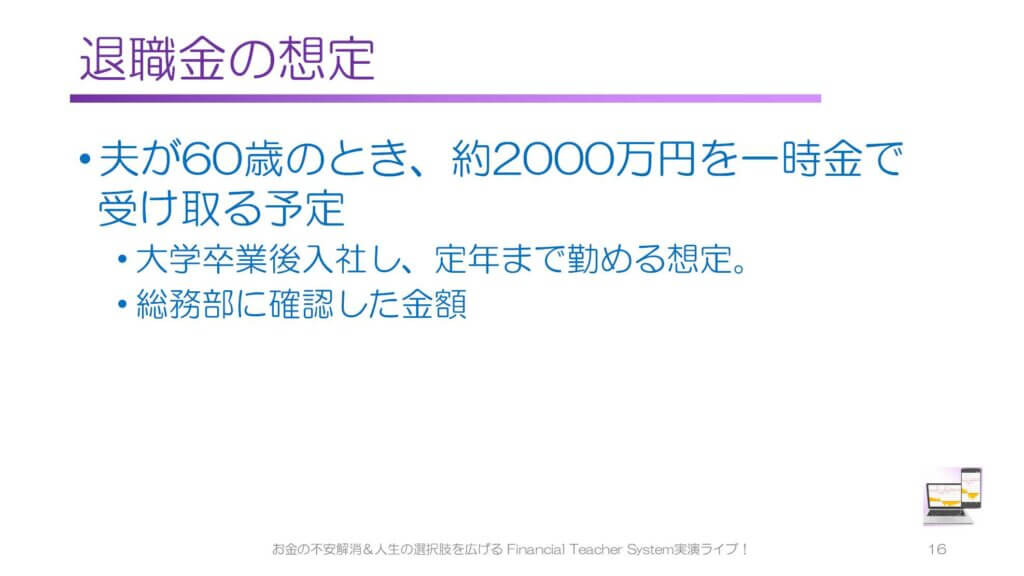

2000万円の退職金は大きいですよね。

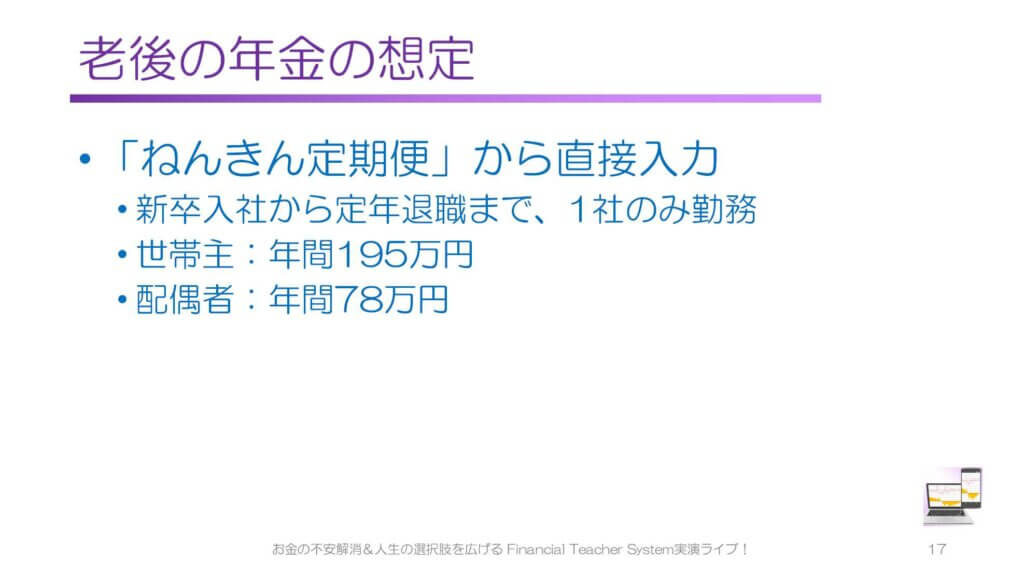

会社勤めしていたころの収入から、将来貰える老齢年金の金額を自動計算する機能もありますが、可能であれば「ねんきん定期便」「ねんきんネット」に記載されている将来の年金の見込み金額を直接入力したほうが、より正確なシミュレーションが作れます。

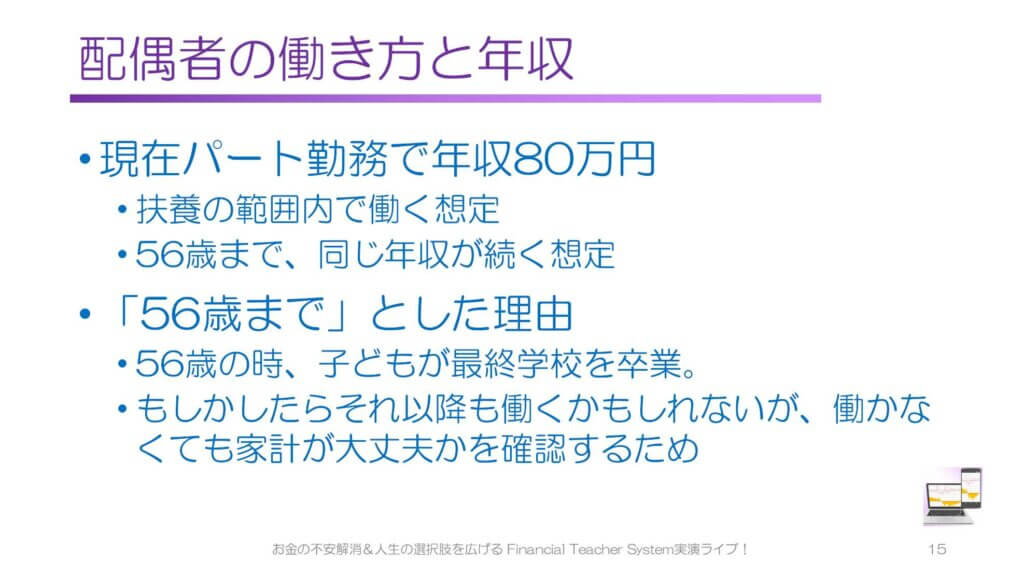

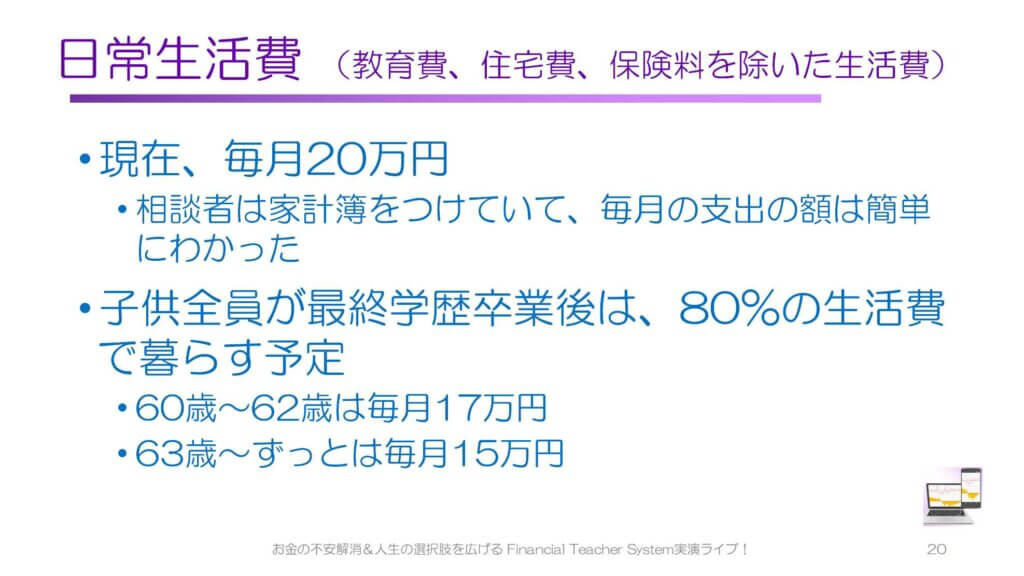

お子さんも卒業の目途が立っています。50を過ぎてから住宅ローンを組むというのは迷うところかもしれませんが、こうした材料を踏まえて、ライフプランシミュレーションを組んでいきたいと思います。

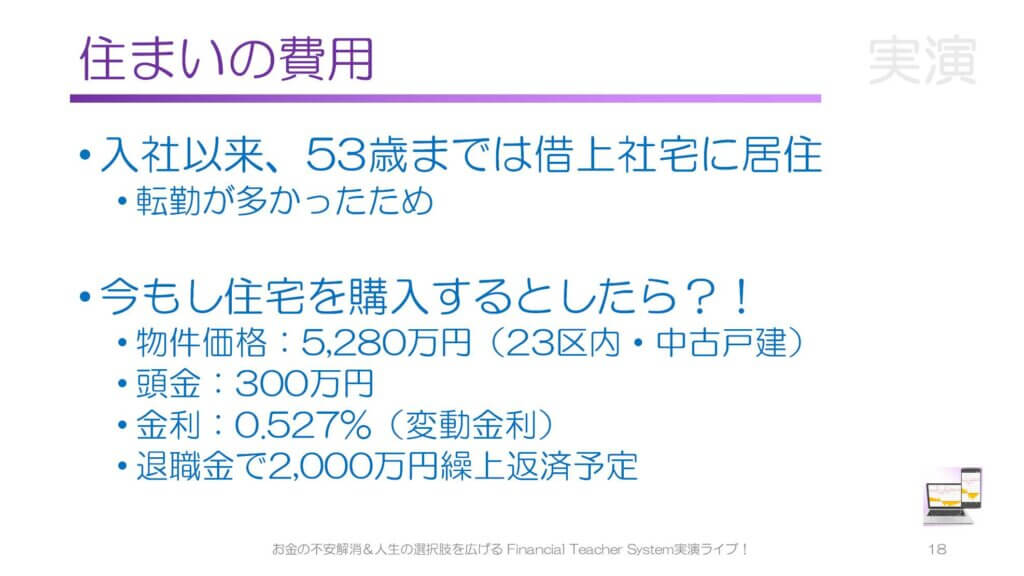

今回は住宅部分だけのシミュレーションを実演

「Financial Teacher System8」の基本的な機能の実演シミュレーションは以前にも行っております。要約はこちらをご覧ください。

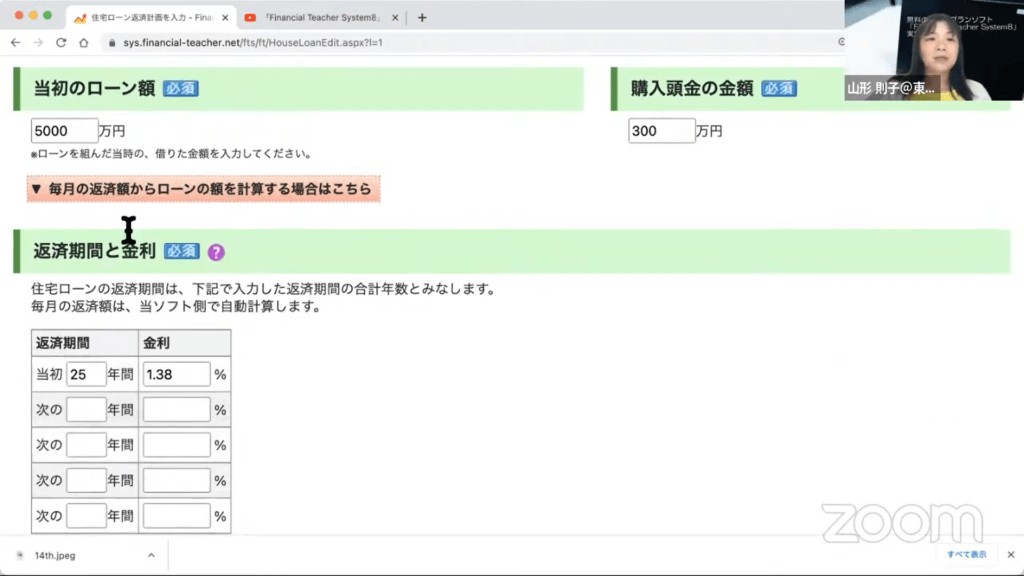

相談者様が想定した数字を、「Financial Teacher System 8」に入力していきます。

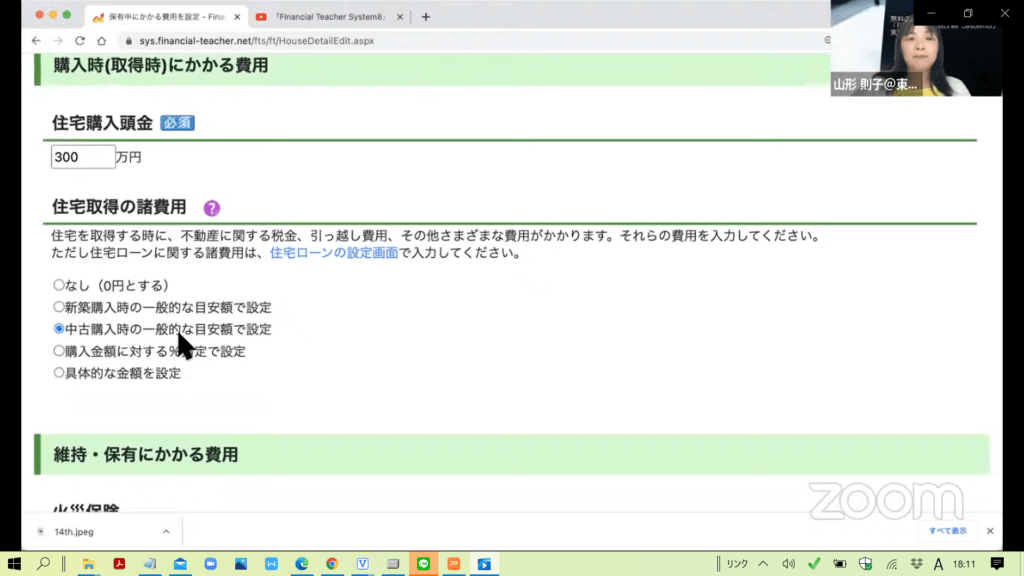

住宅取得の際には、物件価格のほかに諸費用が発生しますが、こちらは具体的な金額を設定することもできますし、「一般的な目安額」にチェックを入れれば、ソフトが一般的な金額を自動計算してくれます。

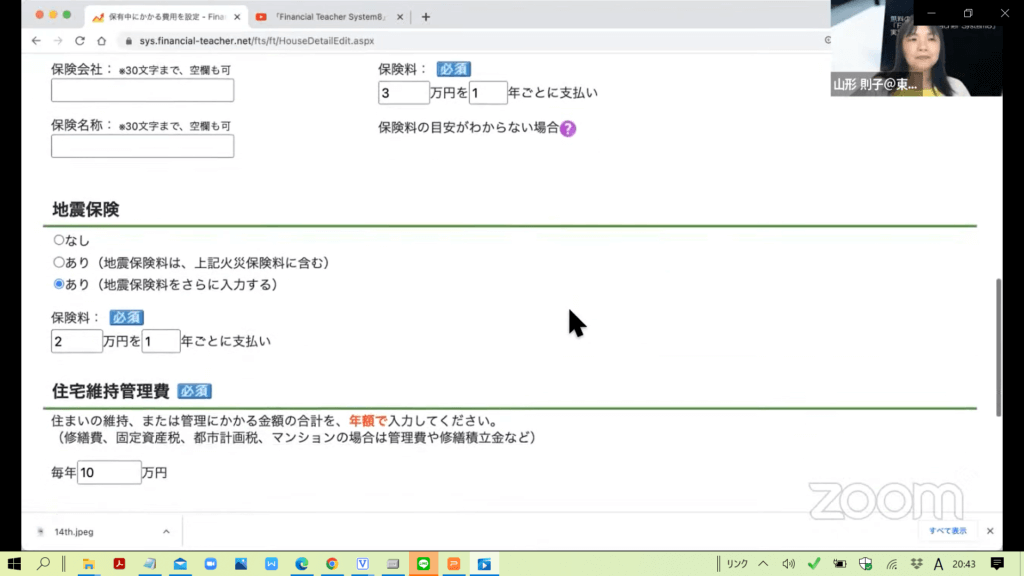

火災保険料については、「保険料の目安がわからない場合」の?マークをクリックすると大体の金額がわかるようになっています。

次に住宅維持管理費として、毎年10万円を計上されるとのことですこのお金は修繕や固定資産税・都市計画税、マンションの場合は管理費や修繕積み立て金などが該当します。

これからの時代の資産運用法は?

山形@東京・豊島:また、相談者様は個人年金保険に加入しておられて、保険料を37年間払い込んでこられて、払い込み総額約785万円、受取総額が1,500万円です。

伯耆原@群馬:2,000万円の退職金もそうですが、老後資金の大きな安心材料ですね!

ただ、これからの時代だと・・・今の20代とか30代の人が実現したいとしたら資産運用がいいのかなと思うのですが、どうでしょうか?

それと、20代30代の人たちが将来家が欲しいって思ったとき、資産形成との兼ね合いってどうすればいいのでしょうか?

佐藤@練馬:確かにあの今ですと個人年金保険はあまり利回りが良くないですね。

今は、投資初心者の方でも国の方で資産運用しやすい制度をいくつか用意してくれてますので

、そういった制度を使って資産形成をしていくのがお勧めだと考えております。

具体的に一番おすすめなのは積み立てNISAだと思います。今、国内で買うことができる投資信託は6,000種類以上あるのですが、つみたてNISAはこの中で金融庁が選定した200種類が対象となります。絞り込まれている分、失敗する確率は低くなるのではないかと思います。

あと、住宅購入との兼ね合いという話なんですが、住宅購入の時には頭金を手厚くしたほうがいいと一般的には言われるのですが、この頭金を多くし過ぎることでその後の生活費が無くなってしまったりすることもあるので、無理して手厚くし過ぎないようにしたほうがいいですね。

投資についても、何でもかんでも投資すればいいというものではなく、生活資金を意識することも大事です。

(つづく)

YouTubeで全編ご覧いただけます!

コメント