「資産づくりコーチングLab」の、山形FPが解説

山形FPは、総合商社勤務→損害保険会社のシステム管理者を経て 2、009年から就いた生命保険営業職で、のべ500世帯の保険相談を受けながら お金の勉強を本格的に始め、コーチングを学んだという経歴の持ち主です。

年収300万円シングルインカムながら23区内にマンション購入、銀行残高10万円で3ヶ月セブ島留学、ほぼリタイア中の50歳で再婚、現在はご主人と2人暮らしです。

18歳で借金が出来てしまう時代

山形@東京・豊島:今は18歳から借金が出来てしまうのですが・・どんな時に借金をするのかを考えてみます。

車を買ったりとか、スマホを買ったりとか・・・先ほど小林FPが話をした「貸与型の奨学金」というのも借金の一つといえると思います。18歳になったから借金をする機会があるのかというと、意外とあるんですよね。

この中で避けたいのは「生活費の補填」のための借金です。

経済的自立のためには

学生さんでも社会人でもそうですが、支出を収入の範囲に収めるというのが鉄則です。

18歳の皆さんには、収支のバランスを管理する習慣を是非身に着けていただきたいと思います。

理想を言えば、収入から将来のための貯蓄(投資)を引いた金額の範囲内でお金を使うべきだと思います。

給与でも仕送りでも、貰ったら貰っただけ使うというのはやめましょう。貯蓄をするために必要なのは「意思」ではなく「仕組み」です。例えば支出のための口座と貯蓄のための口座は分けておくなど工夫してみましょう。

クレジットカードは、メリットとデメリットを理解しておく

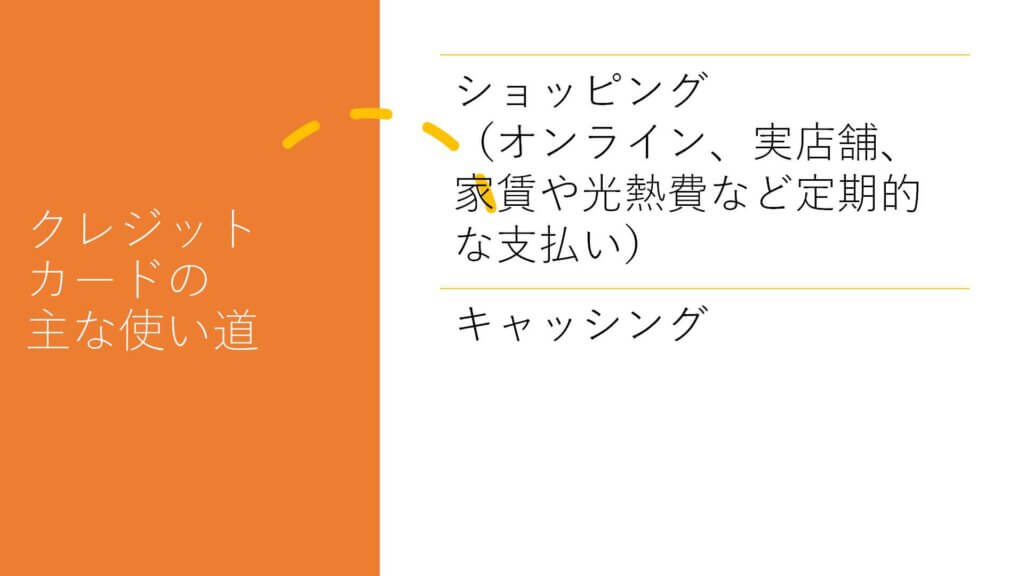

さて、「クレジットカード」も18歳で作れるようになります。

クレジットカードにはいろいろとメリットがあります。

クレジットカードで支払いをするとポイントがつく訳ですが、少なくとも購入額の0.5%分はつききます。先ほど佐藤さんのパートで普通預金の金利が0.001%という話が出ましたが、これに比べるとかなり大きいです。

一方で、クレジットカードにはATMでカンタンにお金を借りれる「キャッシング」という機能があります。この金利は年利12~18%くらいなのでかなり高いです。次の給料までお金が足りないからといってキャッシングで生活費をまかなう・・・ようにならないようにしましょう。自転車操業です。

ただ、私は海外に行った時には日本円を両替する手数料よりも安くつくので、キャッシングで借りてすぐに返すようにしています。そういう使い方もあります。

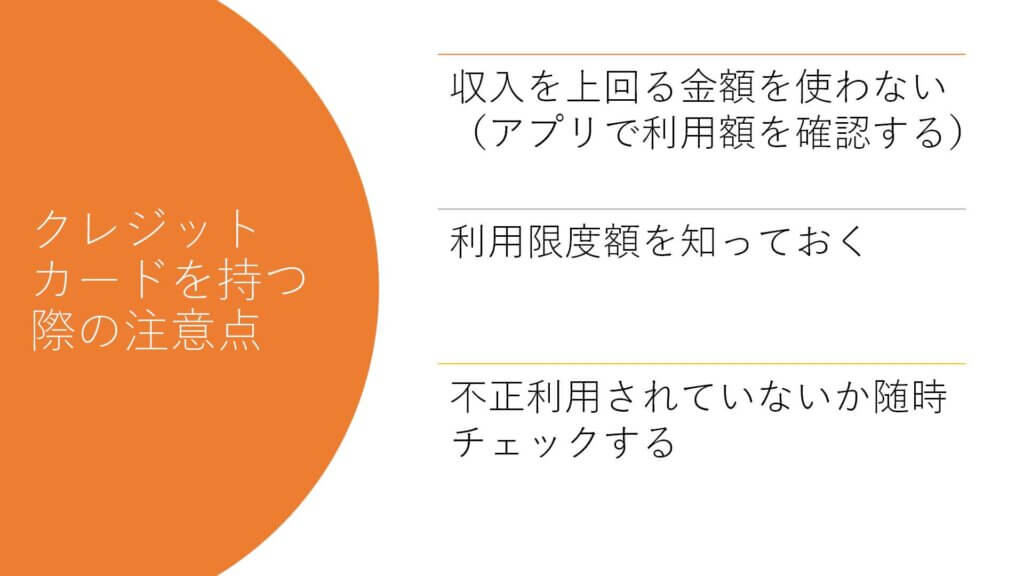

利用明細をチェックできるアプリは、スマホからすぐにインストールできます。

あとクレジットカードのメリットとして、カードを勝手に不正利用された場合には保険で補填されて契約者の負担が軽減されるという点があります。その意味では現金より安全だと言えるのです。ただ、不正利用があった場合には契約者が自分でカード会社に申し立てしないといけません。

借金で気をつけるべきこと

いろいろな借金していくと気がついたら結構な金額になるものです。毎月お金が足りなくてその補填のためにまた借金して・・という悪循環に陥らないようにしないといけませんね。

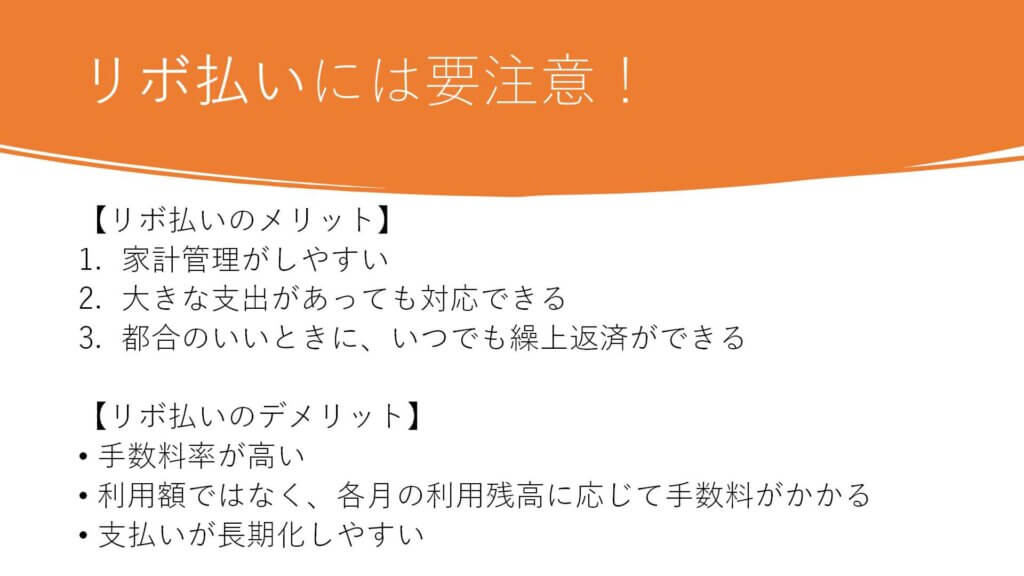

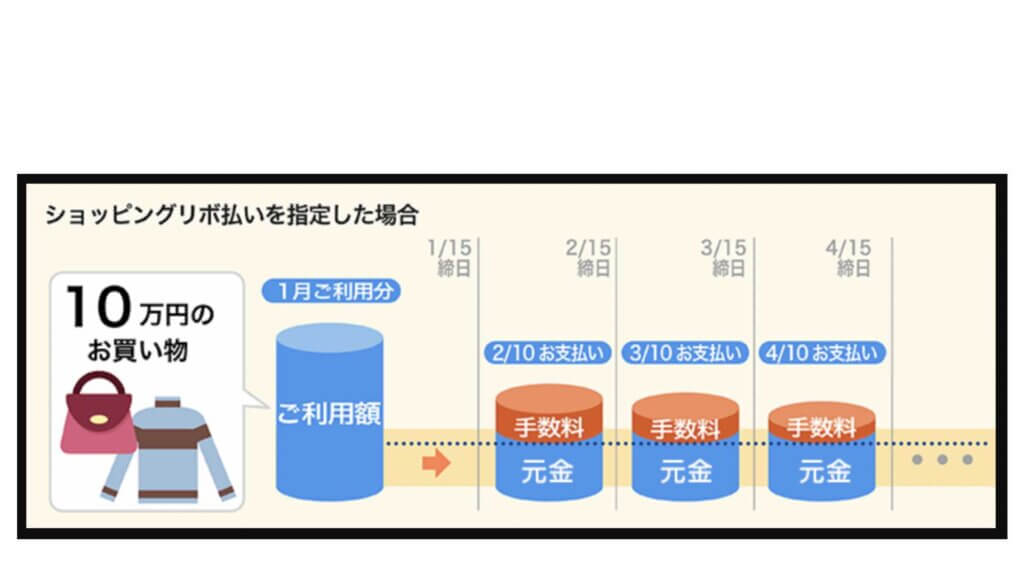

クレジットカードの「リボ払い」には要注意!

そして最後に、これだけは注意していただきたいというのがあります。それはクレジットカードの「リボ払い」です。

「リボ払い」だと、毎月の支払額が決まっているので支払いはしやすいんですけれども、残りの利用額に対して手数料がかかってくるので、支払い総額といった意味ではとても大きなお金になります。

あと、最近ではクレジットカードの支払い方法が最初から「リボ払い」になっている場合がありますので気をつけましょう。

借金をするときには「ご利用は計画的に」ですね。

コメント