福井の小林FPが、奨学金について解説

小林FPは福井で活動しているFPで、保険・地方移住が得意分野ですが、

教育資金や奨学金のセミナーも開催しております。

2.7人に1人が奨学金を活用して大学進学している

小林@福井:私は平成元年に大学に入りましたが、その頃と比べると大学進学率は右肩上がりで上昇しています。

この図のオレンジ色の線になりますが、奨学金を活用する人の割合も上昇しています。

大学進学率が上昇したというのもありますし、以前は授業料の安かった「夜間学部」で働きながら大学に通っていた人もいたのですが、今は夜間学部はかなり減っています。国立大学で20ちょいです。

学費が上がり続けていると言われていますが、国立大学については最後の値上げは2005年、17年前です。

私立大学は数字では上がり続けていますが、大学によって違いますし、文系と理系とでは設備費のかかる理系のほうが高いですし、国際学部など新しい分野の学部は高い傾向にあります。

また、医学部歯学部薬学部のように、6年間通学しなければいけない学部もあります。進路先によって必要なお金は結構違いますので、学費を算定するときは、自分もしくはお子さんの進学希望の大学の学費を調べておくべきですね。

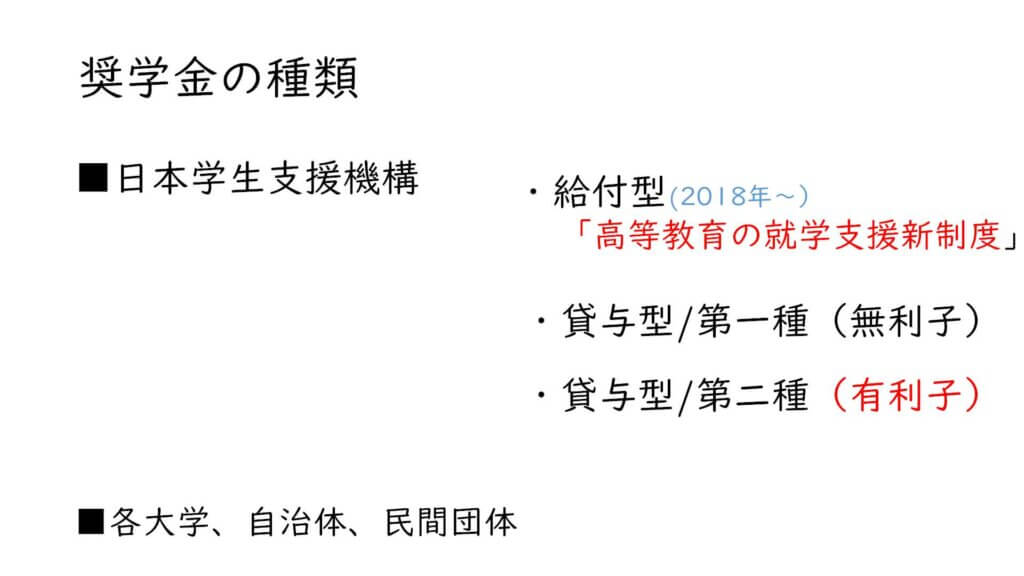

奨学金には「給付型」と「貸与型」がある

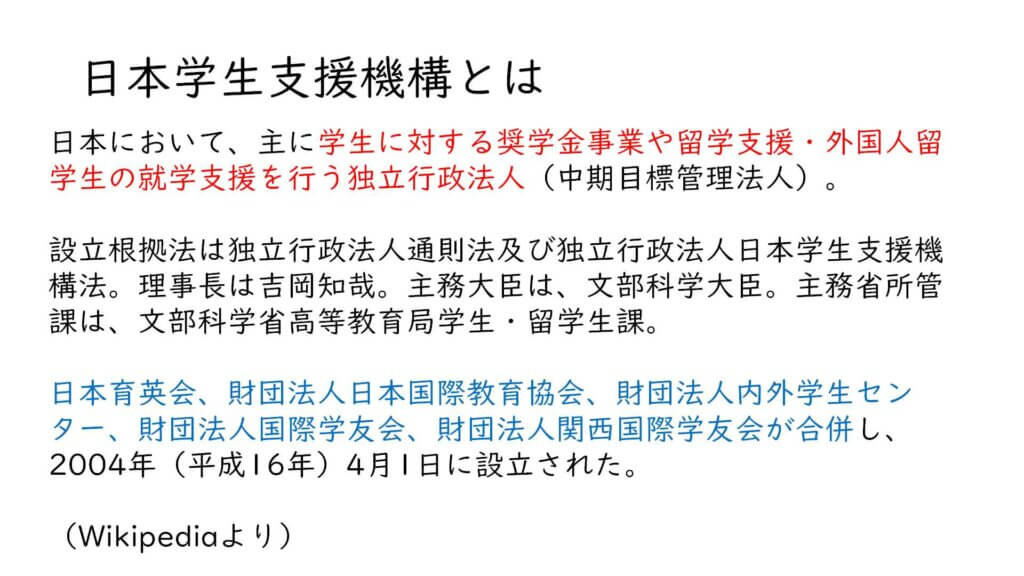

いわゆる「奨学金」を運営しているのは「日本学生支援機構」という団体です。

この奨学金の原資ですが、税金などが投入されてもいますが、主に「返還金」と言われる、前の世代の奨学生の人が返済したお金で運用されています。

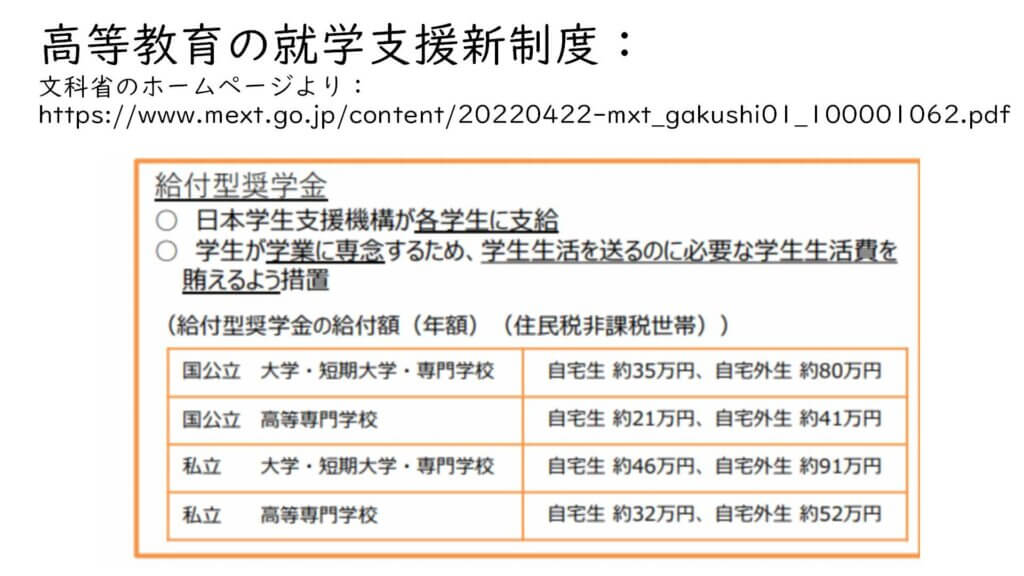

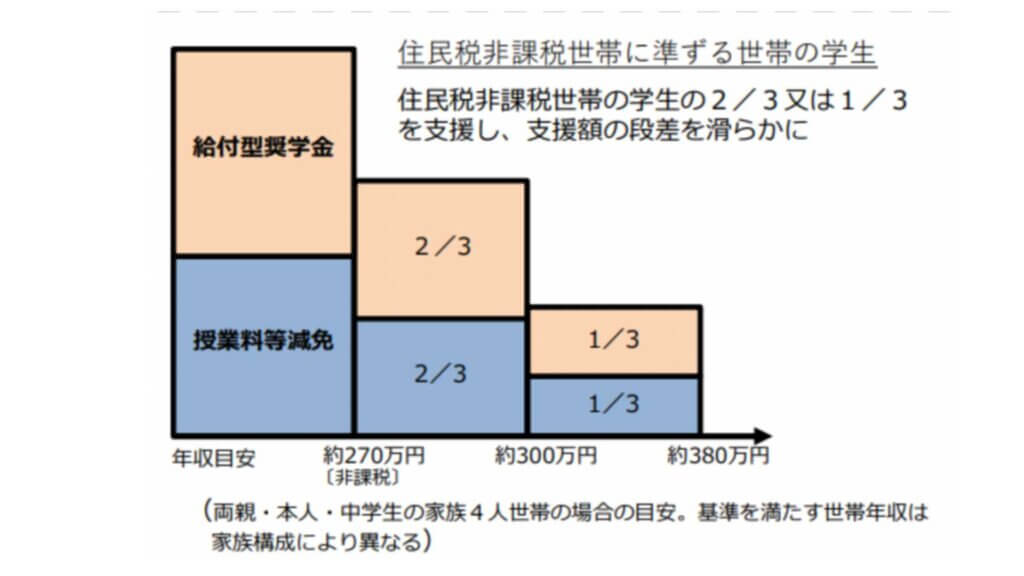

以前は返還義務のある貸与型の奨学金だったのですが、2018年に給付型奨学金の制度が出来、2020年に対象が拡大しています。

給付型の奨学金を受給するには、世帯収入(一定水準以下であること)の要件と、進学先で学ぶ意欲の要件を両方満たしている必要があります。

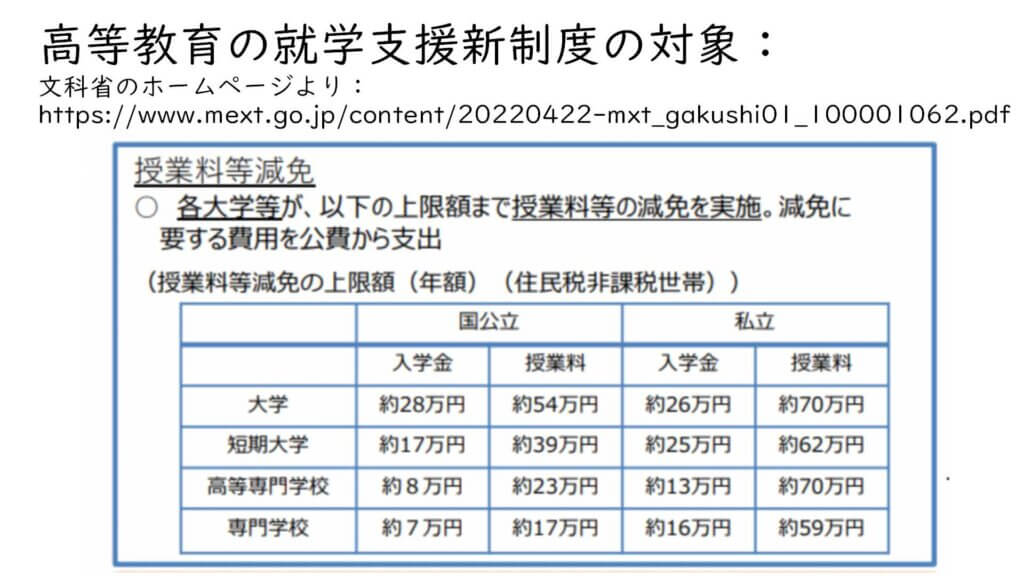

そして、給付型奨学金の支給と、授業料・入学金の免除・減額がセットになっています。

この「授業料免除」「給付型奨学金の支給」は、以前は住民税非課税世帯のみが対象だったのですが、2020年に対象が拡大されました。

自分の世帯が「高等教育の修学支援新制度」に該当するかどうかは、日本学生支援機構の「進学資金シミュレーター」で調べることができます。

https://www.jasso.go.jp/shogakukin/oyakudachi/document/shogakukin-simulator.html

貸与型奨学金の返還について

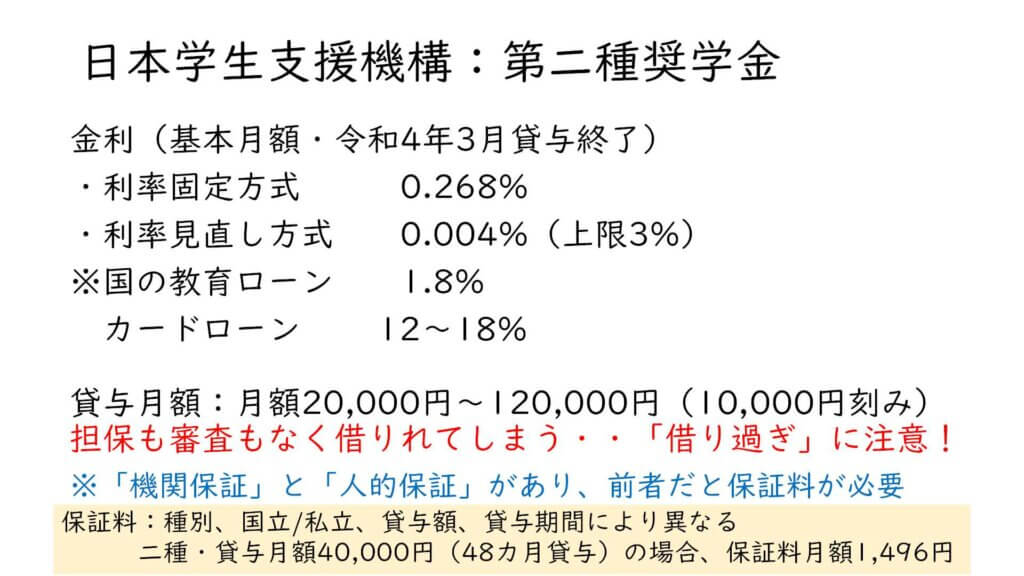

貸与型奨学金には、無利子の「第一種」と、利子が必要な「第二種」があります。

第二種の場合でも、他のローンなどと比べるとかなり金利は安めです。

そして、月額12万円まで借りれます。

通常、お金を借りる時というのは担保が必要であったり、審査の結果借りれる額や金利が決まったりするのですが、この第二種奨学金というのは借りれようと思えば結構借りれてしまいます。

これは、卒業後に返さないといけないお金なので、借り過ぎに気をつけないといけません。

ただし、災害とか傷病とか、奨学金の返還が難しくなった時には「日本学生支援機構」に相談すれば、減額返還制度などを活用することが出来ますし、奨学生本人が死亡した場合には、返還が免除されます。

普通の借金と同じように、延滞すると延滞利息がついたり強制執行されたりする

しかし、奨学金の返還が滞り、督促の連絡を無視したりしていると、普通の借金と同じように非常に厳しい措置が待っています。

社会人になって給与が支給されても、給与が丸ごと自分のものになるわけではなくて、税金や社会保険料を差し引かれた金額が「手取り給与」として振り込まれ、その中から奨学金の返済をお行う事になります。

また、そのうちに車を買ったり、結婚したり、家を買ったりといった「ライフイベント」があり、その都度お金が必要となります。奨学金を借りる場合には、必要なお金を算定した上で必要な分だけ借りれるようにしておくべきです。

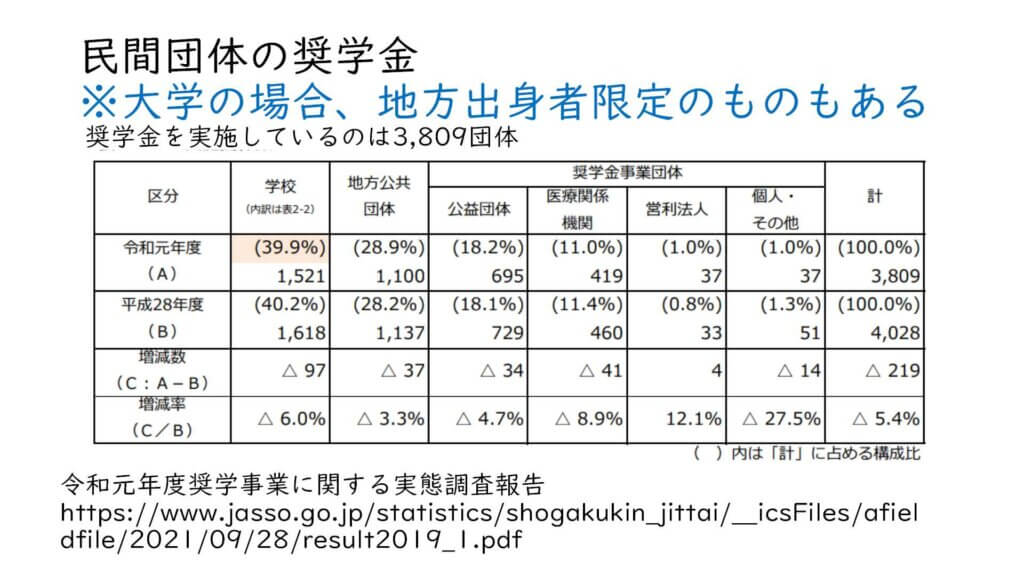

また、日本学生支援機構以外にも、各大学や自治体や民間団体に返還不要の奨学金制度があります。こういった情報も事前に調べておきましょう。

奨学金を借りてまで大学に行く価値はあるのか?

伯耆原@群馬:私たちの世代の頃と比べると、奨学金を活用している学生さんは倍くらいに増えてますよね。その間親世代の所得は伸びてないし、社会保険料も増えてますし、これからインフレで物価も上がることになりますが、収入と支出のバランスを考えると、奨学金を借りてまで大学に行く価値はあるのでしょうか?

小林@福井:高校を卒業してすぐに働けばその時点から収入が得られますが、大学に行っている間は収入が得られない上に学費もかかります。

一方で、大卒のほうが賃金が高いという数字もあります。

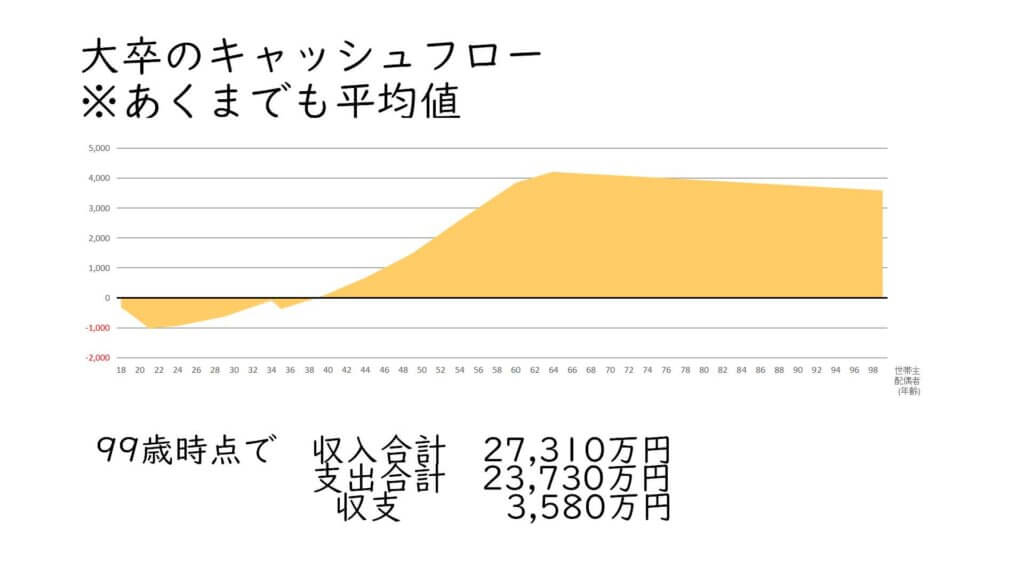

そこで、99歳まで生きた場合、税金や社会保険なども含めた収支はどうなるのかを、ライフプランソフト「Financial Teacher System 8」を使ってシミュレーションしてみました。

結果は、大学卒のほうが約3,000万円収支が上回りました。

少なくともお金の面で言えば、学費を支払ったとしてもそれ以上の実入りを得られますので、奨学金は将来への投資という見方も出来ます。

ただしこれはあくまでも平均の数値に基づいたものなので、大学を出たら高収入が保証されるという訳ではありません。目的意識を持って、何を学ぶべきかをしっかりと考えた上で進学すべきだと思います。

人生100年時代ですし、我々の世代でも70くらいまでは働く必要があると思うのですが、好きな仕事ならがんばれるんですよね。20歳前後の4年間というのは何かを学ぶには一番大事な時期だと思いますし、そこでしっかり勉強すれば、自分が好きなことを仕事に出来ると思います。

コメント